สมุดรายวันขั้นต้น (Book of Original Entry) หรือ สมุดรายวัน (Journal)

หมายถึง สมุดบัญชีที่จะใช้จดบันทึกรายการค้าต่าง ๆ ที่เกิดขึ้น เป็นขั้นแรก โดยการจดบันทึกรายการค้าที่เกิดขึ้นนั้น จะจดบันทึกโดยเรียงตามลำดับก่อนหลังของการเกิดรายการค้า

ประเภทของสมุดบัญชีขั้นต้น (Types of Books of Original Entry) แบ่งออกได้เป็น 2 ประเภท

1. สมุดรายวันเฉพาะ(Special Journal) คือ สมุดรายวันหรือสมุดบัญชีขั้นต้นที่ใช้บันทึกรายการค้าที่เกิดขึ้นเรื่องใดเรื่องหนึ่งโดยเฉพาะ

1.1 สมุดรายวันรับเงิน (Cash Received Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการรับเงินเท่านั้น เช่น การรับรายได้ การรับชำระหนี้ เป็นต้น

1.2 สมุดรายวันจ่ายเงิน (Cash Payment Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการจ่ายเงินเท่านั้น เช่น จ่ายค่าใช้จ่าย ซื้อสินทรัพย์ จ่ายเงินชำระหนี้ เป็นต้น

1.3 สมุดรายวันซื้อ ( Purchases Journal ) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการซื้อสินค้าเป็น เงินเชื่อเท่านั้น

1.4สมุดรายวันขาย (Sales Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการขายสินค้าเป็นเงินเชื่อเท่านั้น

1.5 สมุดรายวันส่งคืนสินค้า (Purchases Returns and Allowance Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการส่งคืนสินค้าที่ซื้อมาเป็นเงินเชื่อเท่านั้น

1.6 สมุดรายวันรับคืนสินค้า (Sales Returns and Allowance Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการรับคืนสินค้าที่ขายเป็นเงินเชื่อเท่านั้น

2. สมุดรายวันทั่วไป (General Journal) คือ สมุดบัญชีขั้นต้นหรือสมุดรายวันที่ใช้จดบันทึกรายการค้าที่เกิดขึ้นทุกรายการ ถ้ากิจการนั้นไม่มีสมุดรายวันเฉพาะ แต่ถ้ากิจการนั้นมีการใช้สมุดรายวันเฉพาะ สมุดรายวันทั่วไปก็จะมีไว้เพื่อบันทึกรายการค้าอื่น ๆ ที่เกิดขึ้นและไม่สามาถนำไปบันทึกในสมุดรายวันเฉพาะเล่มใดเล่มหนึ่งได้

หลักการบันทึกรายการในสมุดรายวันทั่วไป

1. หลักการบัญชีเดี่ยว (Single-entry book-keeping) เป็นหลักการบันทึกบัญชีอย่างง่ายเพียงแค่จดบันทึกรายการค้าที่เกิดขึ้นเท่านั้น เช่น นายดำรงนำเงินสดมาลงทุน 50,000 บาท ก็สามารถบันทึกตามรายการนี้ได้เลย ซึ่งทำให้ไม่สามารถทราบว่ากิจการมีผลการดำเนินงานและฐานะทางการเงินเป็นอย่างไรบ้าง ดังนั้นหลักการบัญชีเดี๋ยวจึงเป็นหลักการบัญชีที่ไม่นิยมใช้และถือเป็นหลักการบัญชีที่ไม่สมบูรณ์แบบ

2. หลักการบัญชีคู่ (Double-entry book - keeping) เป็นหลักการบัญชีที่สมบูรณ์แบบ และใช้กันโดยทั่วไปในปัจจุบัน รวมถึงเป็นหลักการบัญชีที่ใช้ในการศึกษาวิชาบัญชีต่าง ๆ

- ด้านเดบิต (Debit) จะใช้ตัวย่อว่า Dr. คือด้านซ้ายของสมการบัญชี ดังนั้นด้านเดบิตจึงเป็นด้านที่ใช้บันทึกรายการบัญชีที่ทำให้ด้านซ้ายของสมการบัญชีเพิ่มขึ้นหรือรายการบัญชีที่ทำให้ด้านขวาของสมการบัญชีลดลง คือการเพิ่มขึ้นของสินทรัพย์ การลดลงของหนี้สินและการลดลงของส่วนของเจ้าของ

- ด้านเครดิต (Credit) จะใช้ตัวย่อว่า Cr. คือ ด้านขวาของสมการบัญชี ดังนั้นด้านเครดิตจึงเป็นด้านที่ใช้บันทึกรายการบัญชีที่ทำให้ด้านขวาของสมการบัญชีเพิ่มขึ้นหรือรายการบัญชีที่ทำให้ด้านซ้ายของสมการบัญชีลดลง คือ การลดลงของสินทรัพย์ การเพิ่มขึ้นของหนี้สิน และการเพิ่มขึ้นของส่วนของเจ้าของ

การวิเคราะห์รายการค้า (Business Transaction Analysis) การวิเคราะห์รายการค้าเป็นจุดเริ่มต้นของวงจรบัญชี เป็นขั้นแรกของการจัดทำบัญชี ซึ่งสำคัญมาก เพราะหากวิเคราะห์รายการค้า ผิดก็จะทำให้ขั้นตอนต่อ ๆ ไปผิดไปด้วย เช่น การบันทึกบัญชีในสมุดรายวัน การผ่านบัญชีไปสมุดบัญชีแยกประเภท ตลอดจนถึงการ จัดทำงบการเงินก็ผิดไปด้วย

1. วิเคราะห์รายการค้าที่เกิดขึ้นว่าทำให้สินทรัพย์ หนี้สิน และส่วนของเจ้าของกิจการเปลี่ยนแปลงโดยการเพิ่มขึ้นหรือลดลง อย่างไรบ้าง

2. รายการค้าที่เกิดขึ้นเมื่อวิเคราะห์แล้ว การเปลี่ยนแปลงของสินทรัพย์ หนี้สิน และส่วนของเจ้าของนั้นจะต้องทำให้สมการบัญชีเป็นจริงเสมอ กล่าวคือ เมื่อวิเคราะห์รายการค้าแล้ว สินทรัพย์ที่เปลี่ยนแปลง จะต้องเท่ากับ หนี้สินที่เปลี่ยนแปลงบวกด้วยส่วนของเจ้าของที่เปลี่ยนแปลงเสมอ

หลักในการวิเคราะห์รายการค้า 5 ประการ คือ

1. สินทรัพย์เพิ่ม (+) ส่วนของเจ้าของเพิ่ม (+)

2.สินทรัพย์ลด (-) ส่วนของเจ้าของลด (-)

3. สินทรัพย์อย่างหนึ่งเพิ่ม (+) สินทรัพย์อีกอย่างหนึ่งลด (-)

4. สินทรัพย์เพิ่ม (+) หนี้สินเพิ่ม (+)

5. สินทรัพย์ลด (-) หนี้สินลด (-)

การบันทึกรายการปกติของกิจการในสมุดรายวันทั่วไป

รายการปกติของกิจการ (Journal Entry) เป็นการบันทึกรายการค้าต่าง ๆ ที่เกิดขึ้นหลังจากมีการลงทุน หรือเริ่มระยะเวลาบัญชีใหม่แล้ว ในแต่ละวัน โดยการบันทึกรายการค้าปกติของกิจการจะบันทึกโดยเรียงตามลำดับ ก่อนหลังของการเกิดรายการค้า ซึ่งจะมีลักษณะเหมือนกับการ บันทึกรายการในสมุดรายวันทั่วไปตัวอย่างที่ 4 ข้างต้น

หมายถึง สมุดบัญชีที่จะใช้จดบันทึกรายการค้าต่าง ๆ ที่เกิดขึ้น เป็นขั้นแรก โดยการจดบันทึกรายการค้าที่เกิดขึ้นนั้น จะจดบันทึกโดยเรียงตามลำดับก่อนหลังของการเกิดรายการค้า

ประเภทของสมุดบัญชีขั้นต้น (Types of Books of Original Entry) แบ่งออกได้เป็น 2 ประเภท

1. สมุดรายวันเฉพาะ(Special Journal) คือ สมุดรายวันหรือสมุดบัญชีขั้นต้นที่ใช้บันทึกรายการค้าที่เกิดขึ้นเรื่องใดเรื่องหนึ่งโดยเฉพาะ

1.1 สมุดรายวันรับเงิน (Cash Received Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการรับเงินเท่านั้น เช่น การรับรายได้ การรับชำระหนี้ เป็นต้น

1.2 สมุดรายวันจ่ายเงิน (Cash Payment Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการจ่ายเงินเท่านั้น เช่น จ่ายค่าใช้จ่าย ซื้อสินทรัพย์ จ่ายเงินชำระหนี้ เป็นต้น

1.3 สมุดรายวันซื้อ ( Purchases Journal ) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการซื้อสินค้าเป็น เงินเชื่อเท่านั้น

1.4สมุดรายวันขาย (Sales Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการขายสินค้าเป็นเงินเชื่อเท่านั้น

1.5 สมุดรายวันส่งคืนสินค้า (Purchases Returns and Allowance Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการส่งคืนสินค้าที่ซื้อมาเป็นเงินเชื่อเท่านั้น

1.6 สมุดรายวันรับคืนสินค้า (Sales Returns and Allowance Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการรับคืนสินค้าที่ขายเป็นเงินเชื่อเท่านั้น

2. สมุดรายวันทั่วไป (General Journal) คือ สมุดบัญชีขั้นต้นหรือสมุดรายวันที่ใช้จดบันทึกรายการค้าที่เกิดขึ้นทุกรายการ ถ้ากิจการนั้นไม่มีสมุดรายวันเฉพาะ แต่ถ้ากิจการนั้นมีการใช้สมุดรายวันเฉพาะ สมุดรายวันทั่วไปก็จะมีไว้เพื่อบันทึกรายการค้าอื่น ๆ ที่เกิดขึ้นและไม่สามาถนำไปบันทึกในสมุดรายวันเฉพาะเล่มใดเล่มหนึ่งได้

หลักการบันทึกรายการในสมุดรายวันทั่วไป

1. หลักการบัญชีเดี่ยว (Single-entry book-keeping) เป็นหลักการบันทึกบัญชีอย่างง่ายเพียงแค่จดบันทึกรายการค้าที่เกิดขึ้นเท่านั้น เช่น นายดำรงนำเงินสดมาลงทุน 50,000 บาท ก็สามารถบันทึกตามรายการนี้ได้เลย ซึ่งทำให้ไม่สามารถทราบว่ากิจการมีผลการดำเนินงานและฐานะทางการเงินเป็นอย่างไรบ้าง ดังนั้นหลักการบัญชีเดี๋ยวจึงเป็นหลักการบัญชีที่ไม่นิยมใช้และถือเป็นหลักการบัญชีที่ไม่สมบูรณ์แบบ

2. หลักการบัญชีคู่ (Double-entry book - keeping) เป็นหลักการบัญชีที่สมบูรณ์แบบ และใช้กันโดยทั่วไปในปัจจุบัน รวมถึงเป็นหลักการบัญชีที่ใช้ในการศึกษาวิชาบัญชีต่าง ๆ

- ด้านเดบิต (Debit) จะใช้ตัวย่อว่า Dr. คือด้านซ้ายของสมการบัญชี ดังนั้นด้านเดบิตจึงเป็นด้านที่ใช้บันทึกรายการบัญชีที่ทำให้ด้านซ้ายของสมการบัญชีเพิ่มขึ้นหรือรายการบัญชีที่ทำให้ด้านขวาของสมการบัญชีลดลง คือการเพิ่มขึ้นของสินทรัพย์ การลดลงของหนี้สินและการลดลงของส่วนของเจ้าของ

- ด้านเครดิต (Credit) จะใช้ตัวย่อว่า Cr. คือ ด้านขวาของสมการบัญชี ดังนั้นด้านเครดิตจึงเป็นด้านที่ใช้บันทึกรายการบัญชีที่ทำให้ด้านขวาของสมการบัญชีเพิ่มขึ้นหรือรายการบัญชีที่ทำให้ด้านซ้ายของสมการบัญชีลดลง คือ การลดลงของสินทรัพย์ การเพิ่มขึ้นของหนี้สิน และการเพิ่มขึ้นของส่วนของเจ้าของ

การวิเคราะห์รายการค้า (Business Transaction Analysis) การวิเคราะห์รายการค้าเป็นจุดเริ่มต้นของวงจรบัญชี เป็นขั้นแรกของการจัดทำบัญชี ซึ่งสำคัญมาก เพราะหากวิเคราะห์รายการค้า ผิดก็จะทำให้ขั้นตอนต่อ ๆ ไปผิดไปด้วย เช่น การบันทึกบัญชีในสมุดรายวัน การผ่านบัญชีไปสมุดบัญชีแยกประเภท ตลอดจนถึงการ จัดทำงบการเงินก็ผิดไปด้วย

1. วิเคราะห์รายการค้าที่เกิดขึ้นว่าทำให้สินทรัพย์ หนี้สิน และส่วนของเจ้าของกิจการเปลี่ยนแปลงโดยการเพิ่มขึ้นหรือลดลง อย่างไรบ้าง

2. รายการค้าที่เกิดขึ้นเมื่อวิเคราะห์แล้ว การเปลี่ยนแปลงของสินทรัพย์ หนี้สิน และส่วนของเจ้าของนั้นจะต้องทำให้สมการบัญชีเป็นจริงเสมอ กล่าวคือ เมื่อวิเคราะห์รายการค้าแล้ว สินทรัพย์ที่เปลี่ยนแปลง จะต้องเท่ากับ หนี้สินที่เปลี่ยนแปลงบวกด้วยส่วนของเจ้าของที่เปลี่ยนแปลงเสมอ

หลักในการวิเคราะห์รายการค้า 5 ประการ คือ

1. สินทรัพย์เพิ่ม (+) ส่วนของเจ้าของเพิ่ม (+)

2.สินทรัพย์ลด (-) ส่วนของเจ้าของลด (-)

3. สินทรัพย์อย่างหนึ่งเพิ่ม (+) สินทรัพย์อีกอย่างหนึ่งลด (-)

4. สินทรัพย์เพิ่ม (+) หนี้สินเพิ่ม (+)

5. สินทรัพย์ลด (-) หนี้สินลด (-)

การบันทึกรายการปกติของกิจการในสมุดรายวันทั่วไป

รายการปกติของกิจการ (Journal Entry) เป็นการบันทึกรายการค้าต่าง ๆ ที่เกิดขึ้นหลังจากมีการลงทุน หรือเริ่มระยะเวลาบัญชีใหม่แล้ว ในแต่ละวัน โดยการบันทึกรายการค้าปกติของกิจการจะบันทึกโดยเรียงตามลำดับ ก่อนหลังของการเกิดรายการค้า ซึ่งจะมีลักษณะเหมือนกับการ บันทึกรายการในสมุดรายวันทั่วไปตัวอย่างที่ 4 ข้างต้น

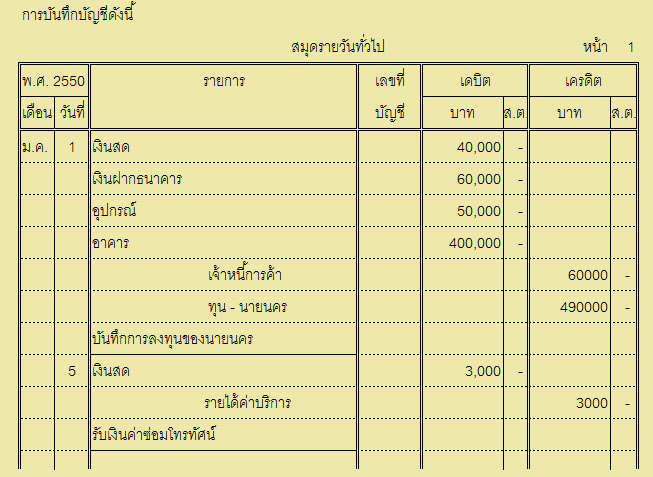

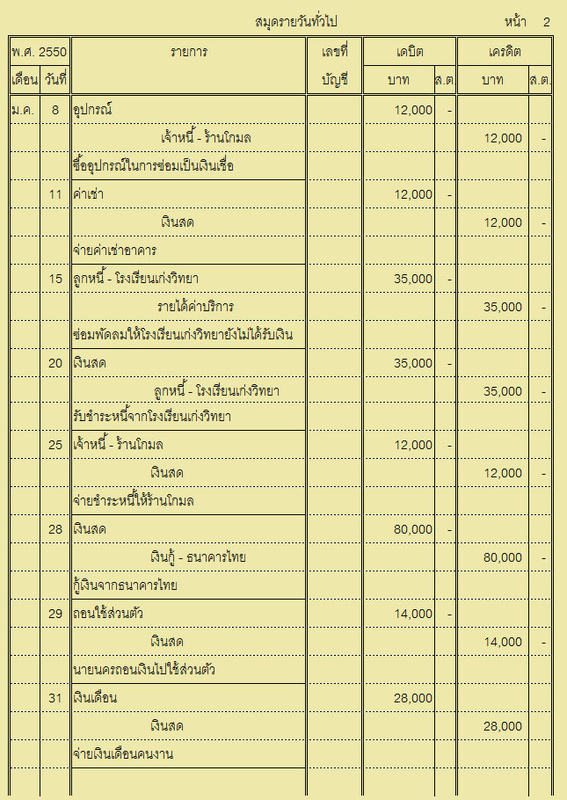

ตัวอย่างที่ 1 ต่อไปนี้เป็นรายการค้าของร้านนครชัยการช่าง ระหว่างเดือนมกราคม 2550

ม.ค.

1 นายนครเปิดร้านบริการซ่อมวิทยุ โทรทัศน์ และอุปกรณ์ไฟฟ้าอื่น ๆ โดยนำเงินสด 40,000 บาท เงินฝากธนาคาร 60,000 บาท อาคาร 400,000 บาท อุปกรณ์การซ่อม 50,000 บาทและ เจ้าหนี้ 60,000 บาท มาลงทุน

5 รับเงินค่าซ่อมโทรทัศน์ 3,000 บาท

8 ซื้ออุปกรณ์ในการซ่อมเป็นเงินเชื่อ จากร้านโกมล 12,000 บาท

11จ่ายค่าเช่าอาคารเพิ่มเติมเนื่องจากพื้นที่คับแคบ 12,000 บาท

15 ซ่อมพัดลมให้โรงเรียนเก่งวิทยา 35,000 บาท ยังไม่ได้รับเงิน

20 รับชำระหนี้จากโรงเรียนเก่งวิทยาตามรายการวันที่ 15 ม.ค.

25 จ่ายชำระหนี้ให้ร้านโกมล 12,000 บาท

28 กู้เงินจากธนาคารไทย 80,000 บาท

29 นายนครถอนเงินไปใช้ส่วนตัว 14,000 บาท

31 จ่ายเงินเดือนให้คนงาน 28,000 บาท

ม.ค.

1 นายนครเปิดร้านบริการซ่อมวิทยุ โทรทัศน์ และอุปกรณ์ไฟฟ้าอื่น ๆ โดยนำเงินสด 40,000 บาท เงินฝากธนาคาร 60,000 บาท อาคาร 400,000 บาท อุปกรณ์การซ่อม 50,000 บาทและ เจ้าหนี้ 60,000 บาท มาลงทุน

5 รับเงินค่าซ่อมโทรทัศน์ 3,000 บาท

8 ซื้ออุปกรณ์ในการซ่อมเป็นเงินเชื่อ จากร้านโกมล 12,000 บาท

11จ่ายค่าเช่าอาคารเพิ่มเติมเนื่องจากพื้นที่คับแคบ 12,000 บาท

15 ซ่อมพัดลมให้โรงเรียนเก่งวิทยา 35,000 บาท ยังไม่ได้รับเงิน

20 รับชำระหนี้จากโรงเรียนเก่งวิทยาตามรายการวันที่ 15 ม.ค.

25 จ่ายชำระหนี้ให้ร้านโกมล 12,000 บาท

28 กู้เงินจากธนาคารไทย 80,000 บาท

29 นายนครถอนเงินไปใช้ส่วนตัว 14,000 บาท

31 จ่ายเงินเดือนให้คนงาน 28,000 บาท